Doç. Dr. Derya HEKİM

I. Yönetici Özeti

2026 yılına girilirken küresel ekonomik görünüm, jeopolitik risklerin belirgin biçimde arttığı bir çerçevede şekillenmektedir. ABD’nin Venezuela’ya yönelik hamlesi ve İran kaynaklı gerilimler, küresel enerji piyasalarında belirsizliği artırmaktadır. Venezuela’nın sahip olduğu yüksek petrol rezervlerine rağmen mevcut üretim kapasitesinin oldukça altında kalması, kısa vadede küresel petrol arzında anlamlı bir artış ihtimalini sınırlamaktadır. Buna karşılık, İran’da artan iç karışıklıklar ve Hürmüz Boğazı’na ilişkin tehditler, enerji fiyatları üzerinde yukarı yönlü riskleri canlı tutmaktadır. Aynı dönemde ABD’nin Grönland’a yönelik söylemleri, NATO ve küresel jeopolitik dengeler açısından yeni bir belirsizlik alanı yaratmaktadır.

Küresel ekonomi tarafında ABD’de enflasyonun beklentilerin bir miktar altında seyretmesi ve istihdam piyasasında gözlenen yavaşlama, para politikası açısından daha temkinli bir görünümü beraberinde getirmektedir. FED’in faiz indirimlerine ara vermesi beklenirken, Başkan Trump’ın para politikasına yönelik baskıları merkez bankası bağımsızlığına ilişkin tartışmaları yeniden gündeme taşımaktadır.

Türkiye ekonomisinde ise 2025’in son aylarında sanayi üretiminde sınırlı bir toparlanma gözlenmiş, hizmet ve inşaat sektörleri sanayiye kıyasla daha güçlü bir performans sergilemiştir. Ancak üretimin teknoloji düzeyine göre dağılımı, sanayideki yapısal sorunların devam ettiğine işaret etmektedir. PMI verileri, imalat sanayinde daralmanın hız kestiğini ve 2026’ya girerken seçici bir toparlanma ihtimalinin güçlendiğini göstermektedir. Buna karşın, maliyet baskıları özellikle enerji ve ara malı yoğun sektörlerde yeniden öne çıkmaktadır.

Maliye politikasında bütçe performansının OVP hedeflerinin altında gerçekleşmesi olumlu bir görünüm sunarken, faiz harcamalarındaki hızlı artış kamu maliyesi üzerindeki baskının devam ettiğini göstermektedir. Ödemeler dengesi tarafında cari açığın yeniden genişleme eğilimine girmesi ve net hata–noksan kalemindeki yüksek negatif seyir dikkat çekmektedir. Enflasyon cephesinde manşet ve çekirdek göstergelerde iyileşme görülse de talep canlılığı, maliyet baskıları ve yüksek enflasyon beklentileri fiyat istikrarı açısından temel risk unsurları olmaya devam etmektedir. 2026 yılına girilirken ekonomik görünüm, dezenflasyon sürecinin sürdüğü ancak kırılganlıkların halen yüksek olduğu bir dengeye işaret etmektedir.

Iı. Küresel Gelişmeler

2026 yılının ilk günlerinde ABD’nin Venezuela’ya yönelik müdahalesi, küresel jeopolitik dengelerde önemli bir kırılma yaratmıştır. Venezuela, dünyanın en büyük petrol rezervlerine sahip olmasına rağmen uzun süredir kötü yönetim ve ambargolar nedeniyle bu potansiyelini kullanamamaktadır. Günlük üretimi yaklaşık 900 bin varil seviyesinde olan ülkenin, Chavez öncesi dönemde 2 milyon varilin üzerinde üretim yaptığı bilinmektedir. Teorik olarak Venezuela’nın yeniden bu kapasiteye yaklaşması küresel petrol arzını artırarak fiyatlar üzerinde aşağı yönlü bir baskı yaratabilir. Ancak petrol sahalarının ve altyapının yenilenmesi yüksek maliyetli ve zaman alıcıdır; kapasite artışı için yaklaşık 100 milyar dolarlık ek yatırıma ihtiyaç duyulduğu öngörülmektedir. Bu nedenle Venezuela petrolünün kısa vadede küresel piyasalarda belirleyici bir arz artışı yaratması ve fiyatları düşürmesi olası görünmemektedir; olası etkiler daha çok orta ve uzun vadede hissedilebilecektir.

Jeopolitik risklerin yoğunlaştığı bir diğer başlık ise İran’dır. İran’da ekonomik gerekçelerle başlayan protestoların yayılması ve ABD’nin olası müdahaleye ilişkin açıklamaları, bölgedeki tansiyonu artırmıştır. İran’ın Hürmüz Boğazı’nı kapatma tehdidi, küresel petrol ticaretinin yaklaşık üçte birinin geçtiği bu kritik hattın önemi nedeniyle petrol fiyatları üzerinde yukarı yönlü riskleri gündeme taşımaktadır. Buna ek olarak, ABD’nin İran ile ticaret yapan ülkelere yönelik ek gümrük vergisi uygulama tehdidi, Türkiye açısından da dikkatle izlenmesi gereken bir unsurdur; zira Türkiye’nin İran ile ticaret hacmi 2024 itibarıyla 5,6 milyar dolar seviyesindedir. Aynı dönemde ABD’nin Grönland üzerindeki söylemleri ve bu konudaki sert tutumu ise NATO içindeki dengeleri zorlayabilecek, küresel belirsizlikleri artırabilecek yeni bir jeo-ekonomik risk alanı yaratmaktadır.

ABD’de enflasyon %2.7 ile beklentilerin hafif altında gerçekleşirken, aralık ayı tarım dışı istihdam artışı 50 bin kişi ile zayıf bir görünüm sergilemiştir. Gümrük vergilerinin enflasyonu yukarı çekmesi beklenmesine rağmen, bu etkinin şu aşamada sınırlı kaldığı görülmektedir. İşsizlik oranı bir miktar yükselse de %4.5 seviyesinde kalarak tarihsel ortalamaların altında seyretmeye devam etmektedir. Bu tablo, ABD ekonomisinde yavaşlama sinyallerinin arttığını ancak henüz sert bir bozulmaya işaret etmediğini göstermektedir.

FED’in 28 Ocak’ta açıklayacağı faiz kararında, son dönemdeki indirimlerin ardından faizlerde duraklamaya gitmesi beklenmektedir. Buna karşın Trump’ın FED üzerindeki faiz indirimi baskısı, merkez bankası bağımsızlığına ilişkin tartışmaları canlı tutmaktadır. Daha az bağımsız bir FED algısı, doların küresel değerini zayıflatabilecek bir unsur olarak öne çıkmaktadır. Euro Bölgesi’nde enflasyonun kontrol altına alınması ve ECB’nin faiz indirimlerini tamamlamasıyla birlikte, euro/dolar paritesinin 2026 yılında 1.20’yi geçmesi beklenmektedir. 1.25 üstünü de test edebilecek olan paritenin dalgalı bir seyir izlemesi daha olasıdır.

III. Alüminyum Piyasası

Son yıllara kadar alüminyum fiyatları ağırlıklı olarak talep odaklı hikâyelerle açıklanmıştı: inşaat döngüleri, otomotiv üretimi, Çin kaynaklı talep sinyalleri ve mevsimsellik. Ancak 2026’da fiyat davranışını belirleyen ana eksen belirgin biçimde değişmiştir. Bugün alüminyum piyasasında asıl belirleyici unsur, talebin yönünden ziyade arzın esnekliğini kaybetmiş olmasıdır. Mevcut konjonktürde küresel ekonomi görece daha yavaş büyüse dahi, alüminyum fiyatları yüksek seviyelerde kalabilmektedir. 2026 görünümünde öne çıkan temel olgu, yapısal arz açığının kalıcı hale gelmesidir. Burada açığın mutlak büyüklüğünden ziyade, piyasanın tampon kapasitesinin zayıflığı önemlidir. Stokların düşük olduğu, kapasite geri dönüşlerinin yavaşladığı bir ortamda görece küçük açıklar dahi fiyatlar üzerinde orantısız etki yaratabilmektedir.

Çin, alüminyum arzında hâlen en büyük oyuncu olmakla birlikte, küresel piyasa üzerindeki rolü niteliksel olarak değişmiştir. Yaklaşık 45 milyon tonluk birincil alüminyum kapasite tavanı, enerji ve çevre düzenlemeleriyle birlikte daha sıkı biçimde uygulanması beklenmektedir. Bu durum, küresel piyasanın Çin’e “son çare arz sağlayıcısı” olarak bakmasını fiilen imkânsız hale getirmiştir. Ayrıca Çin’in Endonezya’da yeni izabe tesisleri kurma planlarının, artan enerji maliyetleri ve düzenleyici zorluklar nedeniyle gecikmesi söz konusudur. Diğer yandan, yüksek enerji maliyetleri, ekipman arızaları, boksit teminindeki zorluklar ve jeopolitik riskler nedeniyle İzlanda, Mozambik ve Avustralya’daki önemli izabe tesislerinde üretim askıya alınmıştır.

Bu değişimin fiyatlar açısından üç önemli sonucu vardır. Birincisi, talep artışının artık daha yüksek maliyetli ve enerjiye duyarlı bölgelerden karşılanması gerekmektedir. İkincisi, Çin dışındaki ülkelerde yaşanan arz riskleri fiyat oluşumunda daha belirleyici hale gelmiştir. Üçüncüsü ise, geçmişte fiyatları baskılayan fazla kapasite varsayımı yerini, fiyat tabanını yukarı çeken yapısal kısıtlara bırakmıştır.

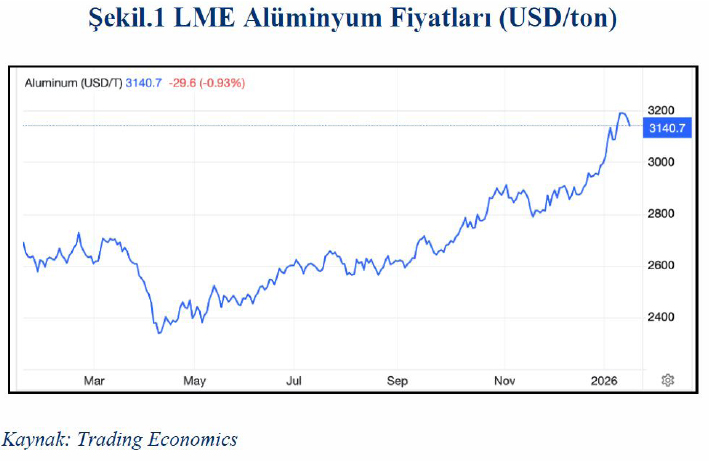

Alüminyum vadeli fiyatları, 13 Ocak’ta ulaştığı son üç yılın üzerindeki zirvenin ardından 3.140 doların altına gerilemiştir. Bu geri çekilme, Çin’in yüksek frekanslı işlemlere yönelik kısıtlamaları sıkılaştırmasının ardından gelmiş; Çin ana kara borsalarında faaliyet gösteren yüksek frekanslı işlemcilerin veri merkezlerindeki sunucularının kaldırılmasını talep etmiştir. Bu adım, son dönemde artan oynaklığın ardından fiyatlarda düşüşe yol açmıştır.

Buna rağmen alüminyum fiyatları, arzın sıkılaşması ve üretim kesintileri nedeniyle desteklenmeye devam etmektedir. Uluslararası kurumlar tarafından 2026 yılı için LME alüminyum fiyatına ilişkin daha önce paylaşılan beklentilerin ağırlıklı olarak 2.700–3.000 dolar/ton aralığında şekillendiği görülmektedir. Ancak alüminyum fiyatlarının yılın henüz ilk döneminde bu aralığın üzerine çıkmış olması, piyasanın mevcut beklentilerin ötesinde bir görünüm sergilediğine işaret etmektedir. Bir emtia pozitif döngüsü olduğu da unutulmamalıdır. Tüm emtiada bir artış yaşanmaktadır. Ancak bu durum piyasaları daha oynak hale getirmiştir.

IV. Türkiye Ekonomisi

Sanayi, Hizmet ve İnşaat Üretimi

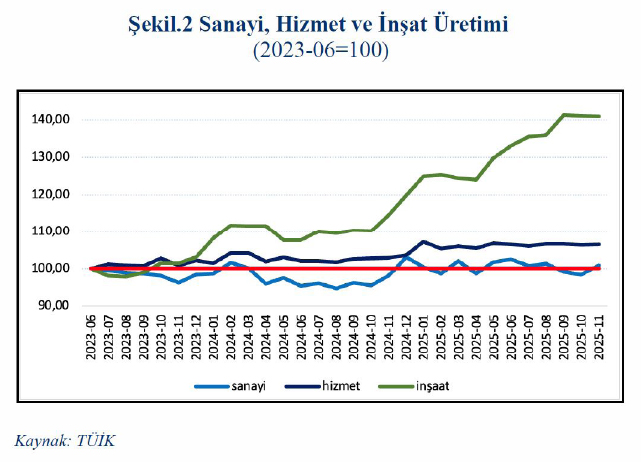

Kasım ayında sanayi üretimi bir önceki iki ay negatif büyüme kaydettikten sonra bu ay %2.5 aylık, %2.4 yıllık büyüme kaydetmiştir. Hizmet üretimi de benzer bir şekilde 2 aylık negatif büyümeden sonra sınırlı olsa da -%0.2- aylık büyüme göstermiş, yıllık olarak ise büyüme %4 olarak ölçülmüştür. İnşaat üretimi ise aylık bazda 2 aydır hemen hemen yerinde saymasına rağmen yıllık okumada %22.3 gibi yüksek bir büyüme kaydetmiştir.

Üç temel sektörün dezenflasyon programı başladığından beri performansına baktığımızda ise ilginç bir tablo ortaya çıkmaktadır. Sanayi üretimi bu iki buçuk senede yerinde sayarken, hizmet sektörü %6.5 artmış, inşaat üretimi ise %41 yükselmiştir. İnşaattaki bu yükselmenin bir kısmını deprem felaketi sonrasında yapı stokunun azalması ve de ardından hızlı bir şekilde özellikle etkilenen bölgelerde inşaat artışları açıklayabilir. Ancak yine de artış oldukça dikkat çekicidir.

Türkiye’de sanayi üretimine toptan bakmak bize yanıltıcı sonuç verebilmektedir. Sanayinin alt dalları birbirinden çok farklı bir gelişim sergilemektedir. Yüksek teknolojili sanayi üretimi 2023 Haziran’dan beri yaklaşık %11 artarken, orta düşük teknolojili üretim %1.4 artmış, düşük teknolojili üretim ise %8.6 azalmıştır. Ancak Türkiye’de üretimin %3.5’i yüksek teknolojili üretimdir. Düşük ve orta-düşük teknolojinin payı ise %68.4’tür. Bu nedenle yüksek teknolojide artış olmasına rağmen sanayinin iyi gidiyor yorumunun yapılması eksik kalacaktır.

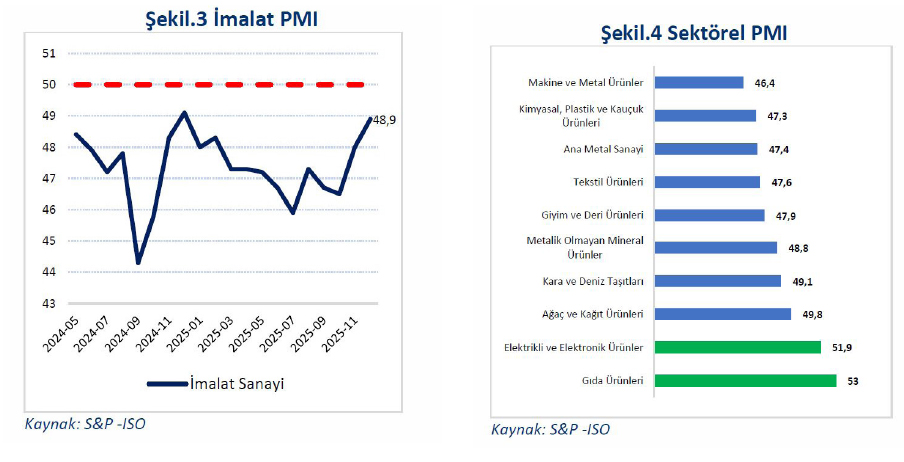

Sanayide beklentilere baktığımızda ise görece daha iyimser bir tablo ortaya çıkmaktadır. Aralık 2025’te Türkiye imalat PMI 48.9’a yükselerek eşik değer olan 50’nin altında kalmakla birlikte faaliyet koşullarındaki bozulmanın son 12 ayın en hafif düzeyine gerilediğine işaret etmiştir. Üretim, yeni siparişler ve istihdamdaki daralmanın hız kesmesi, reel sektörde istikrara yaklaşma sinyallerini güçlendirmiştir. Buna karşılık, girdi maliyetleri ve nihai ürün fiyatlarında yeniden ivme kazanan artışlar, maliyet yönlü baskıların yılın son ayında tekrar öne çıktığını göstermektedir.

Aralık 2025 itibarıyla Türkiye imalat sanayinde sektörel görünüm belirgin bir ayrışmaya işaret etmektedir. Gıda ile elektrikli ve elektronik ürünler sektörleri büyüme bölgesinde kalırken, makine-metal ve tekstil gibi döngüsel sektörlerde daralma devam etmiştir. Buna karşılık, birçok sektörde üretim ve istihdamdaki düşüşlerin hız kesmesi, 2026’ya girilirken imalat sanayinde tabana yayılmayan ancak seçici bir toparlanma olasılığını güçlendirmektedir. Maliyet baskılarının özellikle enerji ve ara malı yoğun sektörlerde yeniden belirginleştiği görülmektedir.

Maliye Politikası

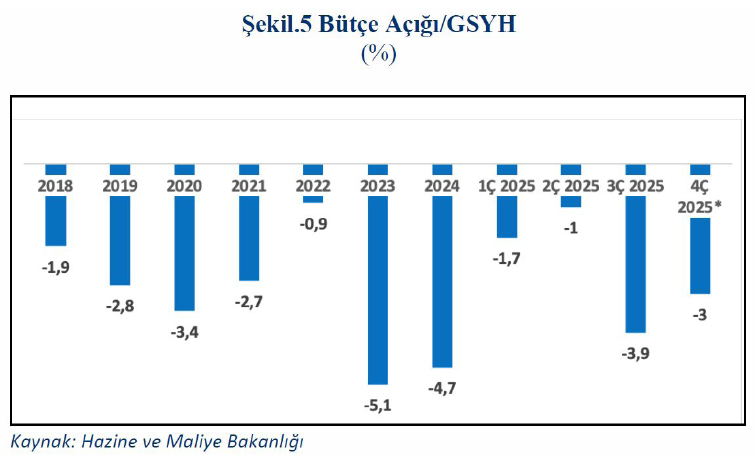

Aralık ayı bütçe açığı beklentilerin ve 2024’teki seviyesinin altında gelmiştir. Böylece bütçe açığının, 2025’te OVP tahminlerinin altında oluşmasına neden olmuştur. Aralık ayı bütçe açığı 528 milyar TL olarak kaydedilmiştir. Böylece 2025 yılı toplam açık 1.8 trilyon TL olmuştur. Faiz dışı denge ise 255.3 milyar TL fazla vermiştir. Bunun en önemli nedenlerinden biri ise vergi gelirlerinin tahmin edilenin üstünde gelmesidir. 2025 yılında bir önceki yıla göre vergi gelirleri %48 artarken, bütçe giderleri %35.7 artmıştır.

Bu giderlerde de en önemli bölümü faiz harcamaları oluşturmaktadır. 2025 yılında Türkiye ekonomisi 2 trilyon TL faiz ödemesi gerçekleştirmiştir. 2024 yılına göre %61.7’lik bir artış gerçekleşirken, vergi gelirlerinin %20’sine denk gelmektedir. Bütçe performansında görülen bu iyileşme ile birlikte bütçe açığı/GSYH oranının %3’ün altında kalması beklenmektedir. 2026 yılında ise benzer bir bütçe performansının devam edeceği öngörülmektedir.

Ödemeler Dengesi

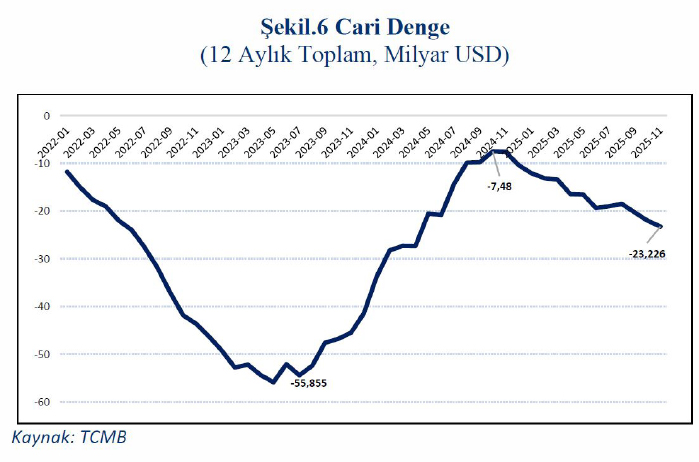

Kasım ayında cari işlemler dengesi dört ay fazla verdikten sonra açık vermiştir. Kasım ayında 4 milyar dolar açık veren cari işlemler dengesi, 12 aylık kümülatif olarak baktığımızda 23 milyar dolar açık kaydetmiştir. 2026 yılında da benzer bir eğilimin sürmesi beklenmektedir.

Finansman kısmına baktığımızda ise Kasım ayında daha ilginç bir tablo ortaya çıkmaktadır. Türkiye Kasım ayında 343 milyon net doğrudan yabancı yatırım çekerken, 1 milyar dolar portföy yatırımı (hisse senedi ve tahvil) çıkışı ile karşılaşmıştır. Bunlar diğer yatırımlar (kredi, mevduat vb.) kısmında net 1.8 milyar dolarlık bir giriş ve de daha önemlisi 4.8 milyar dolarlık Merkez Bankası tarafından rezerv satışı ile karşılanmıştır.

Kasım ayında Net Hata ve Noksan Kaleminde ise 2 milyar dolar negatif bakiye göze çarpmaktadır. Net hata ve noksan kalemi yıllık bazda ise 20 milyar dolar negatif bakiyeye ulaşmıştır. Bunun üç nedeni olabilir. Birincisi bizim bilemediğimiz bir nedenle ithalat aslında daha fazladır ancak bu kayıt altına alınamamıştır. Altında uygulanan kota ve bir miktar altının kayıtsız bir şekilde gelmesi söz konusu olmuş olabilir. İkincisi bir para çıkışı olmuştur ve bu kayıt altına alınamamıştır. Üçüncü olarak da her iki durum da birlikte görülmektedir. Türkiye özelinde baktığımızda üçüncü seçeneğin mümkün olduğu görülmektedir.

Finansman kısmına baktığımızda ise Kasım ayında daha ilginç bir tablo ortaya çıkmaktadır. Türkiye Kasım ayında 343 milyon net doğrudan yabancı yatırım çekerken, 1 milyar dolar portföy yatırımı (hisse senedi ve tahvil) çıkışı ile karşılaşmıştır. Bunlar diğer yatırımlar (kredi, mevduat vb.) kısmında net 1.8 milyar dolarlık bir giriş ve de daha önemlisi 4.8 milyar dolarlık Merkez Bankası tarafından rezerv satışı ile karşılanmıştır.

Enflasyon

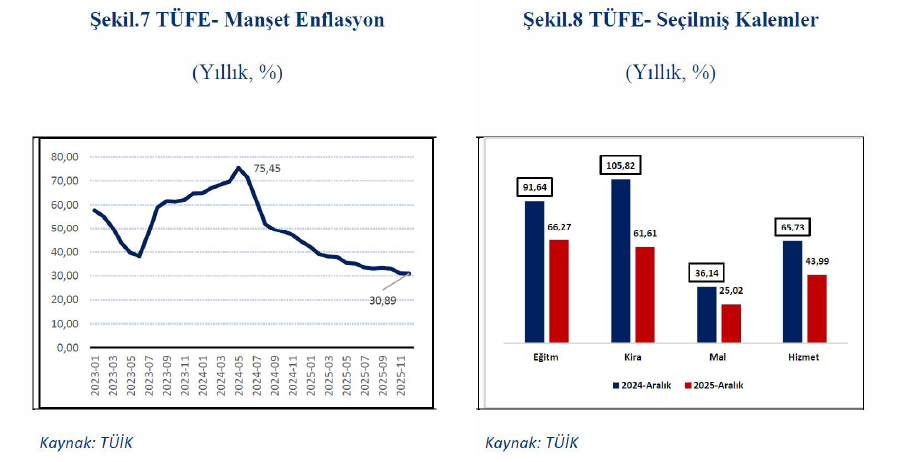

Enflasyon, Aralık ayında beklentilerin altında gelerek aylık olarak %0.89 yıllık ise %30.89 olarak kaydedilmiştir. 2024 Aralık ayı değeri olan %1.03’ün altında gelmiş ve de yıllık olarak gerilemesini sürdürmüştür. Enflasyondaki bu iyileşme mal enflasyonunda daha belirgin olarak yaşanmış ve %23.92 olarak ölçülmüştür. Buna karşılık hizmet enflasyonu %42.7 ile gerilese de yine yüksek seviyesini korumaktadır. Eğitim ve kira ise hala %60’ın üzerinde seyretmektedir. Bu iki kalemde geriye doğru endeksleme (fiyatları geçmiş fiyata göre belirleniyor) olduğu için bu kalemlerde enflasyonu düşürmek daha zor olmaktadır.

Enflasyonun ana eğilimini anlamak için mevsimsellikten arındırılmış enflasyona bakmak daha anlamlıdır. TÜİK’in yayımladığı seride mevsimsellikten arındırılış enflasyon aralık ayında aylık %1.62 olarak hesaplanmıştır. Bu oran %2’nin altına düşmüştür ancak geçen ay gelen %1.49’luk orana göre hafif artış kaydetmiştir. Üç aylık ortalama %1.73’e gerilemiştir. Enflasyonun ana eğiliminde 2026 hedefinin (%16) tutması için %1.5’in altının görülmesi gerekmektedir.

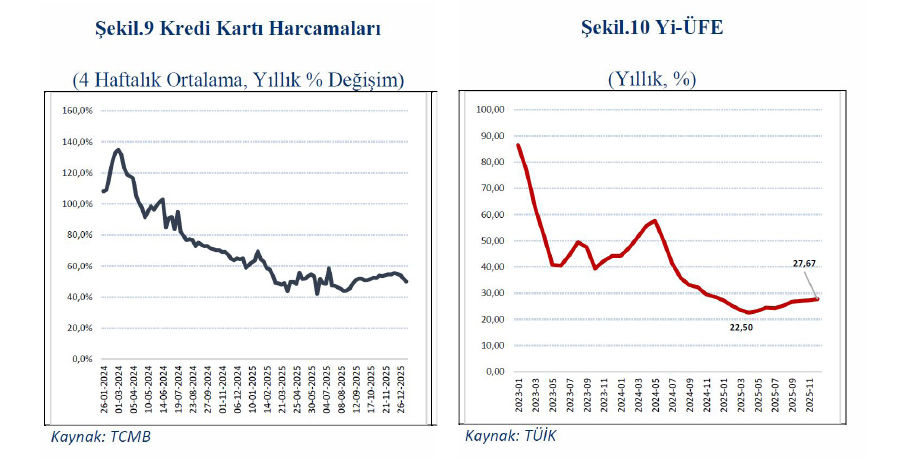

Enflasyonu etkileyen 3 önemli kanal bulunmaktadır. Bunlardan ilki talep kanalıdır. Talep devam ettikçe fiyat artışı devam etmektedir. Talebin nasıl seyrettiğine dair birkaç gösterge bulunabilir. 2025 Aralık ayında ÖTV+ dahilde KDV+ ithalde KDV geçen yıla göre %45 artmıştır. Bu da talebin hala nispeten canlı olduğunu göstermektedir. Bir diğer gösterge ise kredi kartı harcamaları olarak alınabilir. Kredi kartı harcamaları yıllık artışı %50 üzerindedir. Yani harcamalar enflasyonun üzerinde kalmaya devam etmiştir.

Enflasyonu etkileyen ikinci önemli kanal ise maliyet kanalıdır. Yi-ÜFE üretici fiyat endeksindeki yıllık değişim Nisan 2025’te %22.5 seviyesine düşmüş oradan yeniden yükselmeye başlamıştır. Maliyet kanalından fiyatlar üzerine baskı gelmemesi için döviz kurundaki kontrol devam etmektedir.

Enflasyonu etkileyen son ve en zor kanal ise enflasyon bekleyişleridir. Bekleyişler geçmiş enflasyon tecrübelerinden etkilenmekte ve görece yapışkanlık göstermektedir. TCMB’nin beklenti anketlerinde 12 ay sonrası için hane halkının beklentisi %50.9, reel sektörün %34.8 ve piyasa katılımcılarının %23.5 olarak ölçülmüştür. Reel sektörün enflasyon beklentisi zaten fiyat koyan kısım oldukları için oldukça önemlidir. Her ne kadar beklentilerde bir sene öncesine göre 12 puanın üzerinde bir gerileme olsa da enflasyon ara hedefinin %16 oluğu düşünülürse oldukça yüksek kalmaya devam etmektedir.

Para ve Kur Politikası

TCMB 11 Aralık 20025’te politika faizini 1.5 puan düşürerek %38’e indirmiştir. Gecelik borç verme faizini %41’e borçlanma faizini ise %36.5’a çekmiştir. TCMB geniş bir faiz koridoru uygulamaktadır. 19 Mart sonrası genişlettiği faiz koridorunu herhangi bir risk olduğunda piyasayı yüksek faizden fonlama esnekliğine sahip olmak adına sürdürmektedir.

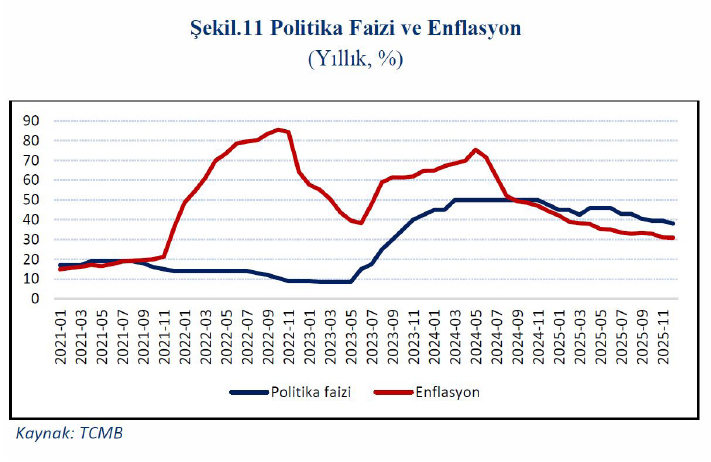

Şekilde para politikası faizi ve enflasyon yer almaktadır. Basit bir ifade ile ikisi arasındaki fark reel faiz diye okunabilir. Reel faiz 2022 Kasım ayında -%75 düzeyine inmiştir. 2023 Haziran’dan sonra TCMB hızla faiz artışına gitmiş ve 2024 Eylül’den sonra ancak pozitif olmuştur. Şu anda TCMB enflasyonun 7 puan üzerinde bir faiz vermektedir. 22 Ocak’ta Para Politikası Kurulu toplanacak ve faiz kararı verecektir. TCMB’nin 150 bp faiz düşürmesi beklenmektedir. Bundan sonra da TCMB faizle enflasyon arasında 5-7 puanlık bir marjla faiz indirmeye devam edecektir. Kısaca TCMB’nin her faiz indiriminde ilgili ayda enflasyon önem arz etmektedir. Tahminler Ocak ayının enflasyonun bir miktar yüksek geleceği yönünde şekillenmektedir. TCMB Başkanı Karahan da enflasyonun bu iki ay yüksek geleceğini söylemiştir. Ancak geçen yılın Ocak ayı enflasyonu %5.03’tür. Ocak ayı enflasyonun bu oranın altında gelmesi yıllık enflasyonda baz etkisi nedeniyle bir düşüşe yol açacaktır. Beklentilerle uyumlu %4 gelmesi halinde yıllık enflasyon %29.61’e inecek ve Merkez Bankasına indirim için sınırlı da olsa bir alan açılacaktır.

TCMB rezervleri 9 Ocak itibarı ile 196 milyar doları bulmuştur. Bu artışta en önemli pay altın rezervlerine aittir. Altın rezervi 117 milyar dolarken döviz rezervi 79 milyar dolardır. Son dönemde altındaki artış rezervlerin de artmasına neden olmuştur. Döviz rezervleri 19 Mart öncesine göre 9 milyar dolar gerilemiştir. Altın rezervleri ise 43 milyar dolar artış kaydetmiştir. Rezervlerin güçlü olması kur politikasının da yönetilmesini kolaylaştırmaktadır.

.jpg)

Kur üzerindeki kontrolün 2026’da da devam etmesi beklenmektedir. Ancak Euro dolar paritesindeki değişiklikler nedeniyle Euro, dolara göre değer kazanmakta ve buna müdahale edilmemektedir. Önümüzdeki dönemde Euro’da küresel gelişmeler nedeniyle bir miktar hareket beklenmektedir.

Para politikasının 2026’da enflasyon ara hedefi %16 (üst sınır %19) olarak koyulmuştur. Bu enflasyon hedefinin tutturulabilmesi için sıkı para politikasının devam etmesini beklemek gerekir. Bu kapsamda kredi kısıtları uygulanmaktadır. En azından ilk yarıda bu kredi kısıtlarının devam edeceği beklenmektedir.

V. ÖZET VE BEKLENTİLER

Bu dönemde jeopolitik gelişmeler makroekonomik gelişmelerin önüne geçmektedir. 2026 daha çok jeoekonomik gelişmeleri konuşacağımız bir yıl olacaktır. Bu jeopolitik gelişmelerden bizim de etkilenmemiz kaçınılmazdır. Türkiye petrol ithalatçısı ve de özellikle İran konusunda sınır komşudur. Bu nedenle gelişmeler bizi yakından ilgilendirmektedir.

Küresel makroekonomik gelişmeler 2026’da daha düşük bir ABD faizi ve daha değersiz bir ABD doları ile karşılaştığımızı bize göstermektedir. Unutmayalım ki tüm emtia dolar ile fiyatlanmaktadır. Yani dolar bir ölçü birimidir. Doların değer kaybetmesi ölçünün daha az göstereceği tüm emtiada yukarı yönlü bir fiyat hareketinin olabileceği anlamına gelmektedir.

İç piyasalarda ise odak noktamız dezenflasyon olmaya devam edecektir. Faiz indirimlerine rağmen sıkı para politikası duruşu sürdürülecektir. Her ne kadar Merkez Bankası faiz oranını düşürse de enflasyonun belirli bir marj üzerinde bir seviye korunacaktır. Tabii faizin yanında destekleyici olarak en azından yılın ilk yarısında kredi kısıtlarının devam etmesi beklenmektedir. TCMB Başkanı Karahan da konuşmalarında buna yer vermektedir.

Maliye politikası son ayda pozitif bir sinyal verse de 2026’ya dair sunulan bütçe tasarısı bu yılla benzer bir tablo sunmakta, fazladan bir sıkılaşma ya da harcama kısıtı öngörmemektedir. Bu da para politikasını kısmen yalnız bırakmakta ve politikanın daha sıkı uygulanmasına neden olmaktadır.

Tüm bu sıkı para politikası uygulamalarına rağmen sanayi üretimi genel olarak dengeli gitmekte, PIM anketleri geleceğe dönük ümit vermektedir. Ancak sanayiyi bütünleşik değil ayrı ayrı incelediğimizde; özellikle bazı sektörlerin daha zorlandığı görülmektedir.